떨어질 듯 떨어지지 않는 금리(특례보금자리론 vs 대출금갈아타기 뭐가 더 금리가 낮을까요?)

안녕하세요 여왕개미입니다

작년 말부터 정부가 약속한대로 은행들을 닥달해서(?!)

대출 갈아타기를 용이하게 만들었었죠

"연이자 153만원 아꼈다." 이런 뉴스들이 쏟아지고 있습니다

⬇️⬇️⬇️

대출 갈아타기, 年이자 153만원 '세이브'…이달부턴 잔금대출도 대환

대출 갈아타기 서비스 인기가 뜨겁다. 주택담보대출과 전세대출, 신용대출을 더 낮은 금리 대출로 손쉽게 갈아탈 수 있는 서비스다. 작년 5월 출시된 이후 지금까지 이용자 가 17만 명을 넘었다.

n.news.naver.com

저는 작년 이맘때쯤 정부에서 내놓은 특례보금자리론을 통해서 현재 거주하는 집을 구입했습니다

부부합산소득이 1억이 넘어도 9억원 이하의 집이라면

대출상환기간이 최장 50년까지 적용되는 무시무시한 상품이였죠

2023.03.31 - [목표는 자산 100억 ♥️/부동산_ing] - 주택담보대출 서류(특례보금자리론 신청해 보았어요_서류준비 빠르게 해보아요😄)

주택담보대출 서류(특례보금자리론 신청해 보았어요_서류준비 빠르게 해보아요😄)

안녕하세요 여왕개미입니다 다들 주택 사기를 꺼려하는 시기인 것 같은데 개인적인 사정으로 집을 샀어요!!! (사실 집 사기로 가계약금 보내고 밤잠 설쳤습니다 😭 배액배상 하는 것까지 심각

wnanabe-queenant.tistory.com

우선 작년 특례보금자리론의 조건은 30년 상환 약 4.3%의 이율로 아파트 담보대출을 실행할 수 있었습니다

4.3%가 낮은 금리는 아니지만 그래도 6~7%까지도 치솟는 은행 금리에 비하면

훨씬 나은 조건이여서 이때다 싶어서 갈아 탔죠(과연 옳은 선택이였는지는 나중에 가봐야 알겠죠...🥲)

정말 많은 분들이 아파트 담보대출 이율로 인해서 고통받고 계셨던 것 같은데

담보대출 갈아타기를 통해 실제로 이자부담을 줄이신 분들도 많으실 것 같아요

그래서 저도 해보았습니다

특례보금자리론과 아파트 담보대출갈아타기

뭐가 더 이득일까요?

저는 K 뱅크에서 시도해 보았습니다

(왜 케이뱅크냐구요? 접근성이 편해서 해보았습니다... 다른 이유는 없어요)

대부분 금융사 플랫폼이 비슷할거라고 생각하고 있습니다

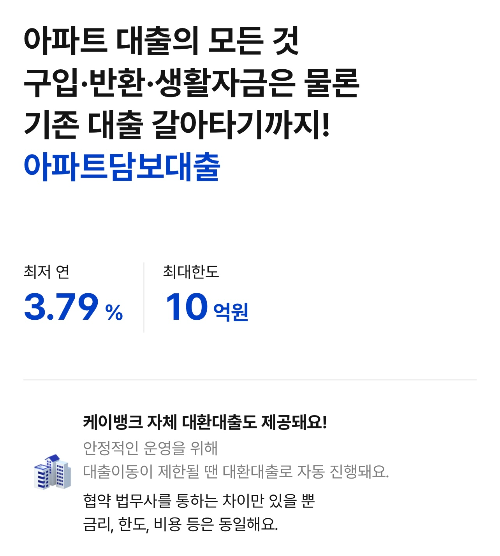

케이뱅크에서도 최저 연 3.79%에 최대한도가 10억원이라고 하는데요

정말 혹할만한 조건입니다

⬇️⬇️⬇️ 케이뱅크

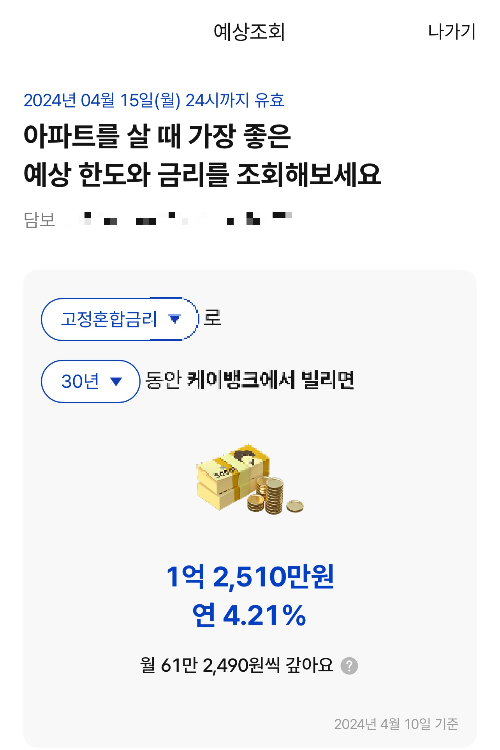

과연??? 저의 한도는 현재 짐지고 있는 특례보금자리론과 마찬가리고 30년 원리금 균등상환 조건일때

연 4.21%가 나왔습니다

심지어 고정혼합금리임도 유의해 주세요

(현재 특례보금자리론은 중도금상환수수료 무료이며 고정금리인게 정말 큰 장점이거든요)

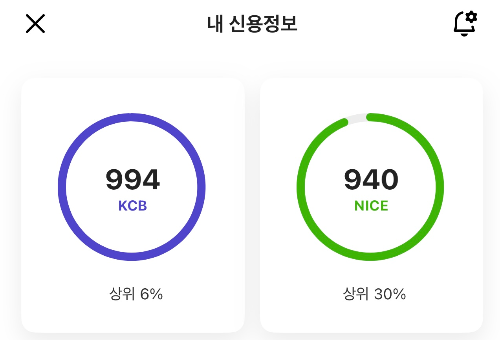

참고로 저의 신용점수는 KCB 994점, NICE 940점입니다...뭐 꽤나 높은편이에요~

(왜인지 나이스 신용점수가 항상 낮게 나오더라구요?!)

⬇️⬇️⬇️ 결론입니다

| 30년 상환 비교 | 특례보금자리론 | 대출갈아타기 |

| 4.3% | 4.21% | |

| 고정 | 고정혼합 |

이렇게만 놓고 단순 비교하기는 어렵지만 대출 갈아타기가 특례보금자리론 금리보다는 좀더 낮게 나오기는 했습니다

하지만 여기에 다자녀라던지(2자녀이상) 다른 우대조건이 있으신 분들이라면

금리를 더 낮추실 수 있을거에요(실제 지인분은 금리가 3.후반대로 확 줄었다고 하십니다)

하지만 저같은 맞벌이에 외동하나 키우고 별다른 우대조건이 없는 상황이라면

특례보금자리론이 아직까지는 더 낫다는 결론입니다

전체적인 시장금리가 더 내려가길 기다려보려고 합니다

특례보금자리론의 가장 큰 장점은 중도금 수수료가 무료라는 것이니까요 🙃

아쉽게도 대출갈아타기도 저희에게는 큰 혜택은 아니였네요 ... 아쉽습니다

시장이자가 더 떨어지는 그날까지 존버해볼게용 ~

도움되셨다면 광고한번 꾸욱 눌러주세용 ~ !! 😊